Z današnjim prispevkom želimo izpostaviti enega izmed najpomembnejših dogodkov, ki je za vedno zaznamoval Wall Street in strašljivo spominja na trenutno dogajanje na svetovnih borzah. 19. oktobra 1987 je na ameriških borzah prišlo do največjega enodnevnega padca borznih indeksov v zgodovini trgovanja, kjer je S&P 500 po odprtju ponedeljkovega trgovanja izgubil za več kot 20% vrednosti.

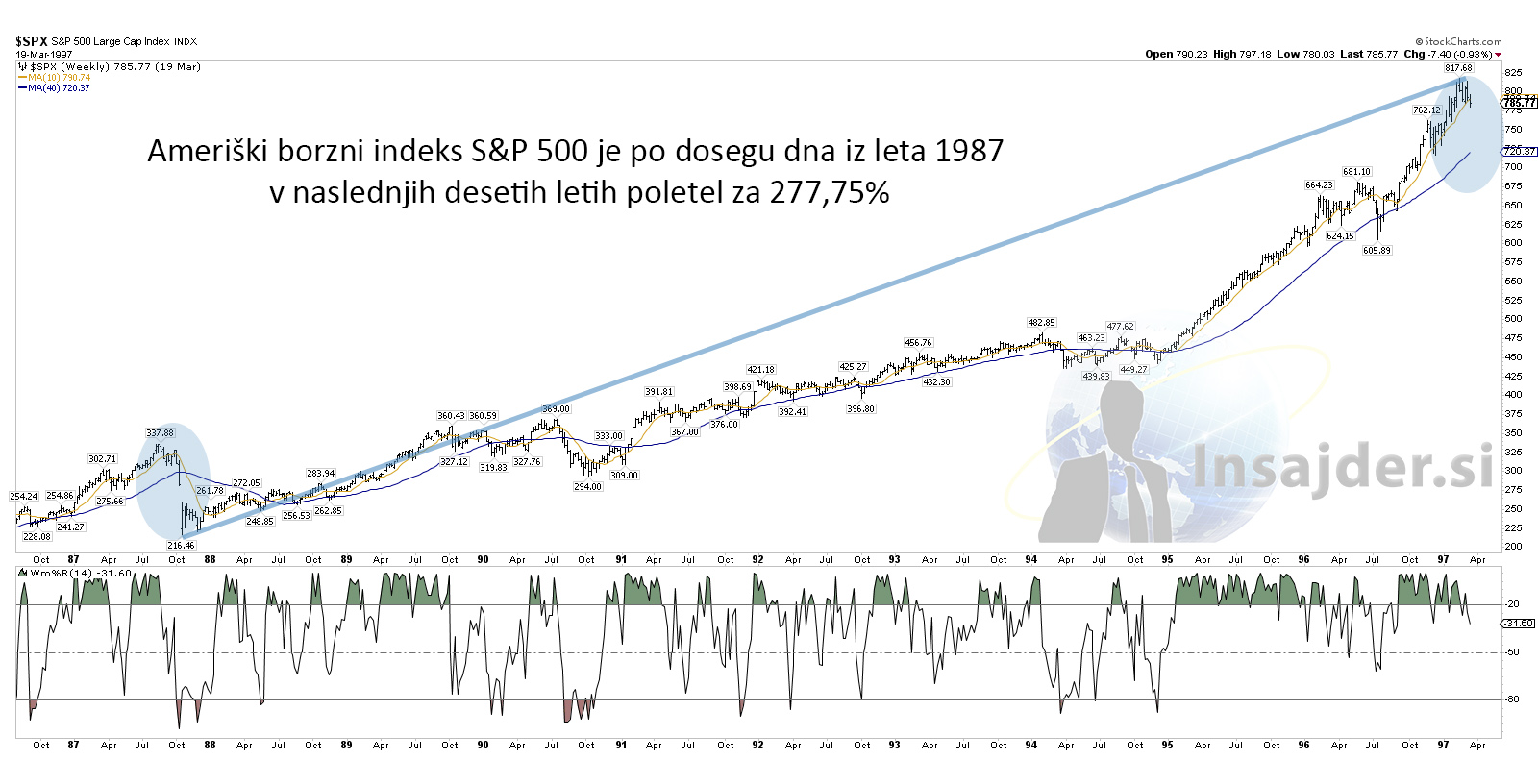

Ameriški borzni indeks S&P 500 je med letoma 1982 in 1987, ali gledano drugače, v 61-ih mesecih zrasel za več kot 230% praktično brez resne korekcije, na trgih pa je na splošno vladala evforija brez primere. Redki špekulanti, kot je Paul Tudor Jones, ki danes veljajo za legende Wall Streeta, so takrat pravilno predvideli pregretost trga in preko različnih strategij zaslužili stotine milijonov dolarjev ob zlomu trga.

Korekcija in dnevni zlom v oktobru leta 1987 še vedno velja za največji “shake-out” na finančnih trgih, kjer je večina vlagateljev in špekulantov prodajala na dnu z visokimi izgubami, nekateri izmed bolj drznih špekulantov so v enem samem dnevu izgubili celotna premoženja.

Črni ponedeljek, 19. oktober 1987

Zakaj menimo, da je pomembno poznati in razumeti del te kratke zgodovine na finančnih trgih, je predvsem zaradi izredno podobnih trenutnih okoliščin z obdobjem do leta 1987. Ameriški borzni indeks S&P 500 je od oktobra 2011 po 21,58% korekciji zdaj že v 65. mesecu neprekinjene rasti ali v 96. mesecu rasti, če gledamo iz najnižje točke po krizi iz leta 2008.

Delnice so v ameriških dolarjih od dna v oktobru 2011 poskočile za več kot 123% in več kot 260% od najnižje vrednosti po krizi iz leta 2008. Trgi se nahajajo v izrazito naraščajočem trendu na novih najvišjih zgodovinskih vrednostih. Statistično gledano obstaja vse večja verjetnost novega šoka na finančnih trgih, glede na to, da se poleg visokih vrednosti, približujemo koncu tega desetletja.

Vsi največji vrhovi na finančnih trgih in panike, ki so sledile, so se pojavljali ob koncu in samem začetku desetletij (1907,1929, 1937, 1987, 2000, 2007). Če pogledamo še bližje, je obdobje med avgustom in oktobrom statistično najbolj kritično za ponovitev tovrstnih scenarijev.

Smo v obdobju eksplozivne rasti predvsem na ameriških trgih, za katero je nemogoče napovedati, kdaj točno se bo končala. Veliko lažje pa je predvideti kako se bo razpletla. Če si vzamemo čas in pogledamo v zgodovino v obdobij trgovanja po velikih pretresih na finančnih trgih, pridemo do spoznanja, da so panike in zlomi na finančnih trgih hkrati najboljše priložnosti za vzpostavitev dolgoročnih portfeljev, saj novim vlagateljem omogočajo vstope po diskontnih vrednostih. Večina neuspehov na finančnih trgih se začne z neprimernim časom vstopanja in posledično čustvenimi prodajnimi reakcijami v večini primerov blizu najnižjih vrednosti.

Namen tega prispevka ni vzbujanje strahu, temveč pripraviti nove vlagatelje in špekulante na morebitne šoke na finančnih trgih, ki bodo ponudili boljše priložnosti za izgradnjo dolgoročnih portfeljev na generalnih trgih.

Kako pomemben je čas vstopa, vzemimo primer evopskega državljana, ki bi na samem dnu po krizi leta 2009 vložil svoje prihranke v ETF sklad ameriških delnic SPY. Donos njegovega portfelja bi trenutno v evrih znašal več kot 400%, kar pomeni, če bi delniški trgi v naslednjem šoku izgubili polovico svoje vrednosti, bi bil njegov portfelj še vedno več kot 160% višje od dna zadnje krize iz leta 2009.

Kot drugi primer vzemimo nekoga, ki bi svoje prihranke vložil danes v ETF sklad ameriških delnic SPY. Vzpostavitev dolgoročnega portfelja na trgu, ki je v stanju rasti že več kot 60 oziroma 90 mesecev in ki je od najnižje vrednosti od dna zadnje krize višje čez 400% v evrih, je brez dvoma izjemno tvegano, če ne neodgovorno.

Največjega tveganja pa po našem mnenju ne predstavlja scenarij 30%-50% korekcije na generalnih delniških trgih, ki bi lahko v kratkem časovnem obdobju prepolovil vrednost naložbe, temveč čustvena reakcija vlagatelja, ki bi skoraj zagotovo naložbe zapustil blizu najnižjih vrednosti pred samim obratom trenda.

Sentiment strahu igra največjo vlogo pri uspehu dolgoročnega investiranja in kar želimo izpostaviti je, da uspešno investiranje ni raketna znanost, kar je ključnega pomena je timing vstopa oziroma vzpostavitve dolgoročnega portfelja in seveda aktivno upravljanja portfelja.

Vsi, ki danes gradite svoj portfelj dolgoročnih naložb, si zamislite, da smo avgusta leta 1987. Investirali smo 100% svojih prihrankov in jih razpršili v ETF sklade največjih svetovnih gospodarstev. 20. oktobra ugotovimo, da je vrednost našega portfelja nižje za več kot 30% (ne pozabimo, da smo investirani v delnicah največjih in najbolj stabilnih podjetij na svetu ali t.i. “blue chip-ih”). Trgi so v prostem padu, naslovnice finančnih medijev pa govorijo o koncu kapitalizma in razpadu finančnih trgov. Ljudje čakajo v vrsti za dvig gotovine zaradi vsesplošne panike glede vprašanja solventnosti finančnih inštitucij. Ker smo samo ljudje, se seveda odločimo za prodajo naložbe in sklenemo, da nikoli več ne vložimo niti centa v delniške trge.

In kaj se ponavadi zgodi, ko večina vlagateljev kapitulira?