Glede na jutrišnji dogodek v Jackson Hole-u (v povezavi z včerajšnjo objavo zapisa sestanka FED-a izpred 3 tednov) in namige, da naj bi šlo pri zadnjem nižanju obrestne mere za 25 bazičnih točk zgolj za »korektivno« potezo, je dobro pogledati razloge zakaj je ameriška centralna banka v položaju, ko bo najverjetneje morala agresivneje pristopiti k nižanju.

V besedilu se bom izognil špekuliranju glede ohlajevanja svetovne gospodarske rasti in vpliva trgovinskih sankcij na potencialno recesijo (sicer legitimne skrbi ampak na kratki rok po mojem mnenju manj pomembne za morebitno nižanje) in se osredotočil na proračunski primanjkljaj, ter izdajo novih obveznic s strani ameriškega Treasury Departmenta.

Kar nekaj analitikov je v zadnjem času izrazilo prepričanje, da je pred nami obdobje nižanja obrestnih mer, pri čemer pa le nekateri (Pozsar, Snider, Gromen..) izpostavljajo najbolj aktualne težave zaradi katerih bi znalo že v septembru priti do U obrata v ameriški centralni banki. Gre za težave ameriške zakladnice pri izdajanju novih obveznic ter inverzije repo obresti in donosnosti večletnih ameriških obveznic.

Če na kratko razložim, repo trg je prostor kjer se srečajo lastniki kvalitetnih obveznic in ponudniki likvidnosti (večinoma banke). Lastniki obveznic lahko le-te za neko obdobje zastavijo kot »kolateral« pri bankah, ki jim v zameno posodijo denar. Posel se zaključi, ko lastniki obveznic vrnejo denar z obrestmi, banke pa na drugi strani vrnejo obveznice, ki so bile položene kot »kolateral«.

Običajno so donosnosti med obveznicami in posojenim denarjem v prid obveznic, kar velike investitorje spodbuja v nakup obveznic in zamenjavo (preko repo trga) le teh v dolarje, s katerimi lahko v vmesnem obdobju trgujejo, na koncu pa poberejo razliko v obrestih (dodatna možnost, ki je (bila) še posebej aktualna za tuje investitorje je, da zamenjajo obveznico za denar in si nato z valutnim »hedgeom« zagotovijo, da ne pride do padca vrednosti naložbe, ki ni v njihovi bazični valuti).

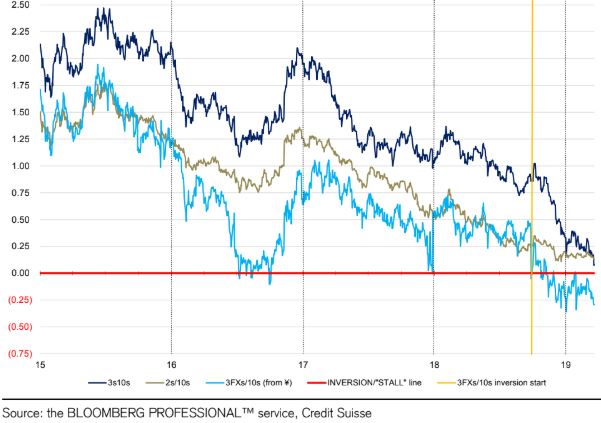

V teoriji vse skupaj deluje dokler imamo normalne krivulje donosnosti med repo trgom in obveznicami. Težave pa so se začele v četrtem kvartalu 2018, ko se je začela inverzija donosnosti med 3 mesečnimi repo obrestmi in donosnostjo 10 letnih ameriških obveznic (na sliki spodaj svetlo-plava krivulja). Tuji investitorji so bili namreč onemogočeni pri varovanju valutnega rizika, ker je postal strošek repo transakcije višji od obresti, ki so jih dobili preko 10 letnih obveznic.

Tako je večino bremena nakupov padla na »primary dealerje« (finančne inštitucije, ki imajo poleg dovoljenja sodelovati na avkcijah ameriških obveznic, dodatno obvezo, da morajo v primeru nezadostnega povpraševanja na avkcijah same vstopiti v nakup ne glede na njihove preference). Podatek, ki to najbolje ponazarja je dejstvo, da je v enem obdobju JP Morgan kupil 60% vseh novo izdanih obveznic.

»Primary dealerji« so tudi sicer inštitucije, ki so najbolj aktivne na repo trgu in v primeru, da so same primorane pokupiti večino izdaj obveznic se le-to pozna na likvidnosti, ki so jo pripravljene lansirati na trg. In ravno to je tisto kar je najbolj zaskrbljujoče v tem trenutku. Inverzna krivulja na repo trgu namreč že več mesecev kriči po temu, da obstaja likvidnostna težava, ki jo lahko FED reši le na dva načina; ali z novim mini kvantitativnim sproščanjem (zaustavitev krčenja bilance FED-a je sicer korak v pravo smer ampak še zmeraj daleč od zadostnega) ali agresivnejšim nižanjem obrestne mere (glede na časovno stisko se pričakuje nižanje obrestne mere), ki bi znižalo obrestno mero na repo trgu in omogočilo vstop tujih vlagateljev na ameriški trg obveznic.

Da je mera polna, je do konca leta napovedanih za 800 milijard avkcij, ki so namenjene pokrivanju proračunskega primanjkljaja ustvarjenega z davčno reformo in negativno plačilno bilanco nasproti ostalega sveta. Le to bi znalo odigrati ključno vlogo pri nadaljnji izsušitvi že tako slabe likvidnosti in dodatno krepitev dolarja, pri čemer dogodki iz prejšnjega tedna nakazujejo na popolnoma nelogično situacijo.

V prejšnjem tednu so se namreč izvedle avkcije na nekaj več kot 50 milijard ameriških obveznic, ki so po poročanju nekaterih virov šle naravnost katastrofalno. »Bid to cover« ratio (kazalnik koliko povpraševanje presega ponudbo) je namreč v nekaterih primerih znašal komaj 0,76 , kar v realnosti pomeni, da ni bilo dovolj povpraševanja za prodajo vseh obveznic (vsakodnevno udrihanje Trumpa po FED-u sploh ne čudi, če pogledate skozi prizmo nezadostnega povpraševanja na avkcijah).

To je v popolnem nasprotju s trenutnim stanjem na svetovnih obvezniških trgih, kjer je skoraj tretjina državnih obveznic v območju negativne donosnosti. Dodatno praskanje po glavi je povzročila avkcija 30 letnih nemških državnih obveznic z ničelno obrestno mero. Kljub temu, da nemške obveznice sicer kotirajo z negativno donosnostjo in naj bi to simboliziralo željo investitorjev po varnem zatočišču, je bilo na avkciji prodanih vsega 40% vseh ponujenih obveznic. Vse skupaj je nekatere analitike vodilo v oznako, da obvezniški trg »blefira« v svojem pričakovanju recesije.

Kljub temu, da je državni obvezniški trg najverjetneje rahlo prehitel dogajanje, bo FED tisti, ki bo potrdil ali ovrgel dogajanje na njem. Trmoglavo vztrajanje v ohranitvi obrestnih mer bi namreč lahko povzročilo ponovitev razprodaje iz zaključka prejšnjega leta. Na drugi strani bi agresivnejše zniževanje obrestnih mer kratkoročno zelo ugodno vplivalo na delniške trge, dokler ne bo prišlo do spoznanja, da je nižanje posledica aktivnega financiranja ameriških deficitov. Srednjeročna priporočila s strani največjih eminenc finančnega sveta, so v tem primeru na strani plemenitih kovin.

You must log in to post a comment.